2018-4-1

【估值弹簧】

众所周知,股市与经济的关系如同狗与主人的关系,虽然二者经常不同步,但股市也不会脱离经济跑太远,毕竟有狗绳牵着。关于公司估值,可以用一个通俗易懂的更精确的物理模型——弹簧来比喻。合适的估值如同处于自然状态的弹簧,过低的估值就像被压缩的弹簧,过高的估值如同被拉伸的弹簧。无论估值过低还是过高,都会有反作用力,力度的大小与压缩(或拉伸)的长度呈正比。压缩的长度永远小于自然状态下弹簧的长度,而拉伸的长度可以数倍于弹簧自身的长度。所以,若想要赚估值的钱,最好去寻找被压缩很厉害的弹簧——戴维斯双击的必要条件。反之,千万别轻易触碰高估值股票,弹簧一旦收缩,杀伤力很要命。

2018-4-10

【长跑冠军】

高手选股,无非就想寻找两种类型的股票:短跑冠军或长跑冠军。基于股票短期价格不可预测的理念,我倾向于寻找长跑冠军。我曾说过,投资的本质就是寻找确定性,如果更准确点,是寻找长期的确定性。以合适价格买入伟大企业的股票并长期持有,是最确定的最轻松的股票投资方式。企图风格轮换的高手,都是想追求短期高收益的,但实际效果并不理想。如果同一时刻给短跑运动员和长跑运动员在跑步状态下拍个照,你会发现:短跑运动员比较费劲,长跑运动员比较轻松。投资,慢就是快,放慢脚步才能跑得更远!

2018-4-10

【风险厌恶】

投资的成败与判断的对错不一定是因果关系,但是,阶段性的输赢是铁的事实。我是风险厌恶型投资人,就资管而言,如果个股亏损30%以上,我认为这笔投资已经失败了。试想,如果在这个股票上重仓配了10%,那么净值就亏损了3%,是非常恶劣的风险事件。吃亏的事得严肃反省、认真总结,找出亏损的主要原因。是业绩变脸?是财报造假?是系统风险所致?是高管异动?是市场错杀?还是杀估值?希望吃一堑长一智,同样的愚蠢错误今后少犯甚至不犯。此外,分步建仓也是自我保护的好方法,一进去就亏,我基本就不加仓了。我的想法很简单:钱可以不赚,但别让我亏钱!

2018-4-12

【复利的奇迹】

昨天和朋友聊起投资与消费的问题,他说要拿出四分之一的钱去买车,我赶紧说:“别!花那么多钱干嘛,买股票做价值投资多好。”其实,对于懂投资的人来说,手里每一分钱都是会钱生钱的资本,就像会下金蛋的母鸡一样。今天花掉的100万,如果用于做价值投资,十年后很有可能是1000万,二十年后很有可能是一个亿。十年十倍,每年复合增长仅需26%。正是这让许多人瞧不上的年化收益率创造了复利的奇迹,也让懂投资的人的当前消费的机会成本无比巨大。我一直对自己十几年前花了6000元买的家庭用摄像机耿耿于怀,这是我至今最愚蠢的一次消费。像汽车这种入手就贬值的消费品,最好拿出流动资产的5%以内去购买。如果真要炫耀,我觉得用茅台的股价走势会比一辆跑车效果好。

2018-4-12

【出发点与终点】

价值投资不一定是长期投资,但大部分价值投资都是长期投资,长期投资是获取价值投资收益的主要途径,因为时间是价值投资的朋友。价值投资的出发点要求有“安全边际”,买入热门股,多数都不是价值投资。价值投资需要足够的耐心等待,出发点是冷门股,终点是热门股。饭桌上夸夸其谈的热门股,千万别脑门发热也跟着冲进去,那充其量就是个趋势交易。每年数倍(甚至二三十倍)换手率的所谓高手,如果短期收益率看起来诱人,他们充其量是“炒股专家”,与价值投资无关,难复利增长,难上规模。价值投资的好处是,靠企业去创造价值,靠时间来实现价值,可以轻松实现复利增长。

2018-4-17

【知己知彼】

格雷厄姆说:"市场短期是一台投票机,但市场长期是一台称重机。"纯粹的价值投资者,可以不理会短期的市场波动,但是,作为资产管理者,面对有限信任的资金委托,不得不控制收益曲线的回撤,所以,“投票机”的运作规律也得研究。短期市场确实充斥着博弈,要获取超额收益,唯有逆小势顺大势。逆小势的勇气来自对大势判断的信心,不坚定分子抛售时就是收集筹码好时机,正所谓巴菲特说的“别人恐惧你贪婪”。光有对大势的研判还不够,还得对交易对手的交易逻辑有所理解,如果对方抛售的理由是短期理由,并且这些理由与长期逻辑相背,那么就可以择机买入。博弈之道,必须知己知彼,方能百战不殆。

2018-4-19

【可替代性】

这几天中兴通讯遭美国禁运芯片事件让资本市场跌宕起伏,一来对中美贸易战升级的担忧,二来对国家要发展芯片产业的憧憬。我国的芯片产业确实家底寒碜,离美国的水平十万八千里,导致进口依赖度极高(中国每年进口2000多亿美元的芯片)。这次事件让我们反思过去的产业政策,没有重点扶持芯片产业确实是一大失策。芯片的基础研究长期缺乏,因为投入资金大、时间长、见效慢,民间资金不愿意进去。中国赚钱的机会又非常多,君不见近几年的共享经济搞得红红火火,技术基本没门槛,只要敢砸钱就能赢家通吃。当大家在感受共享经济带来的生活便捷的同时,中兴事件也让国人体验到缺乏基础研究的尴尬、无奈、痛苦。要实现中国梦,亡羊补牢是必须的,政策必须大力扶持芯片产业发展,引导民间资金介入,在大力培养人才的同时不惜重金引进人才,争取用十年时间大幅降低对进口芯片的依赖度。

作为投资人,面对贸易战升级的不确定性,我们已经降低了出口依存度高的股票的配置,等事态明朗再重新评估。从中兴事件学到的就是,选股尽量规避供应商或下游客户高度集中的公司,尤其是核心零部件掌握在一两家海外公司手里的公司。上下游的可替代性弱,一旦出乱子,公司经营会严重受影响,业绩会大幅波动,股价短期会一落千丈,如果踩上这种地雷并且重仓了,就是毁灭性的。

2018-4-27

【人无远虑必有近忧】

最近受中美贸易战影响,市场面临诸多不确定性,大盘走势动荡不安。但有些行业的下跌是受实实在在的基本面利空所致的。比如,苹果产业链股票,受智能手机出货量增速下降影响跌跌不休。又例如,国内汽车股最近的大跌,主要受放开外资股比和降低汽车进口关税影响。未来国内有可能出现外资独资的电动汽车公司,将会对国内的燃油车企有很大的冲击,所以股价受冲击理所当然。然而,这些利空都是可以预见的长期利空,只是市场比较短视,甚至无视这些长期利空,过去两年猛炒汽车股。也许这就是周期股的玩法吧。我一直认为,买股票就是买公司,这些长期利空是非常确定的,也就没介入汽车行业。另外,车企还面临智能化、互联网化的诸多挑战,资本开支巨大,谁能最终胜出具有很大不确定性。人无远虑必有近忧,做价值投资必须考虑长远一些,哪怕五年十年后的大利空也是要考虑的。

2018-4-28

【别人恐惧我贪婪】

去年白马股大涨,几乎人人都给自己贴上“价值投资者”的标签。最近,白马股大幅回调,“价值投资”的声音顿时小了很多。正如巴菲特所言,“投资很简单,但并不容易”,去年大家觉得“简单”,今年深深体会到“并不容易”。“在别人恐惧时我贪婪,在别人贪婪时我恐惧”,确实知易行难,目前正是实践前半句的时刻。对于一些优秀的公司,一季度业绩如预期甚至超预期增长,可是股价却打了七折八折,应该比原来更有安全边际了,如果不是买点也是较好的加仓点。价值投资,就是依据企业内在价值买卖股票,而不是看图交易。大部分人号称价值投资,实则在看图交易。股价趋势好时,感觉这个时代无比的伟大,一旦跌破长期趋势线,本性马上显现——先砍仓,然后言之凿凿地说“这轮比2018年经济危机还严重”。这是典型的看图交易,然后给自己贴上交易理由。真正的价值投资者,首先要做到在别人恐惧时不慌,冷静地重新评估长期基本面有没有变坏,然后再做决策,该贪婪时果断出手。

2018-5-7

【理想与现实】

这几天调研上市公司,有一些感触,一句话总结就是:理想很美好,现实很骨感。没调研之前,看过许多家券商报告,对公司前景都描述得非常美好,不容易看出重点,也不容易看不出“破绽”。事实上,券商分析师为了“推票”,多数倾向于把公司基本面往好的写,加上语言的艺术性,绝对可以让你产生美好幻觉。然而,事实的真相并非如此,但当你实地参观调研并跟管理层交流之后,你会发现公司的基本面大概可以分为两部分:现实与理想,现实总是有这样那样的困难与挑战,理想总是描述得简单且美好。其实听下来,感觉现实的基本面是踏踏实实的客观存在,未来的理想虚无缥缈,不确定性非常大。但国内资本市场却很偏爱企业的“理想”,给予非常高的估值。坦率讲,从安全边际角度考虑,属于“理想”范畴的东西我不会给很高估值,反而更看重实实在在的“现实”。所以,我偏好“现金奶牛型”企业。

2018-5-8

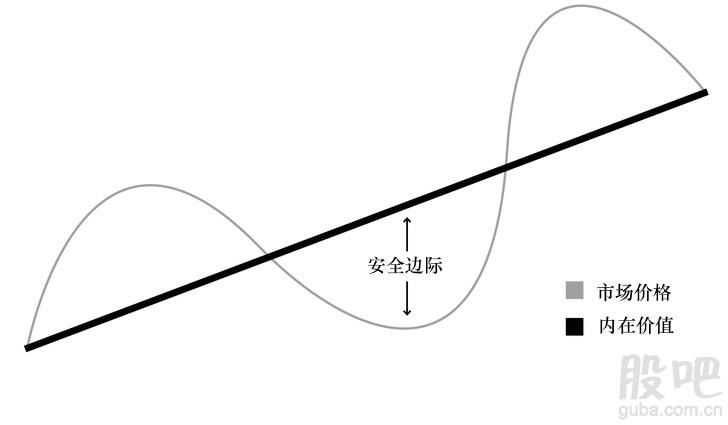

【安全边际】

理论上,股票的内在价值可以由DCF模型计算出来,但实际上得不出精确的答案,因为模型用的参数都是未来值,都是预测值,依赖于每个人的主观判断。所以,每个人对股票的内在价值的判断是不一样的,取决于你对自由现金流和贴现率的看法。众所周知,股票价格会围绕着内在价值波动,但这个波动范围可以很大,尤其是对于成长股。市场比较亢奋时,股价会被推升到透支未来几年基本面的地步。如果在这个点位买入,经常会被套牢几年,因为买入点违背了“安全边际”原则。所以,好公司也不宜随性追着买,要等到“便宜”或者价格适中才能买入。

2018-5-19

【双轮驱动】

最近投资朋友聚会,寒暄得最多的一句话就是:“今年股票难做!”确实,这几个月大白马基本在调整,难有短期业绩,对资管产品来说,是个貌似难熬的调整期。然而,就价值投资而言,这种调整属于家常便饭,没啥特别的。做价值投资多数都要通过长期持有才能分享优秀企业创造的价值,股价几个月甚至一两年不动也很正常,必须有足够的耐心坚定持有。幸好,我们是股票、期货双轮驱动,东方不亮西方亮,最近的策略重心稍微往商品期货倾斜,收效显著。我国经济已经从高速增长切换到高质量增长,工业品需求增速下了一个台阶,不会有像样的牛市。但是,农产品牛市是供给驱动的,今年遇到我国天气异常,导致一些农产品估计会大幅减产,可能会催生出大牛市。投资就是寻找确定性,这样的确定性机会不宜错过。

2018-5-20

【同理】

昨晚看电视,CCTV独家采访3U8633英雄机长,主持人问开民航客机与开战斗机有什么区别,机长回答:开战斗机讲究速度和灵活性,开民航客机必须把安全性和舒适性放第一位。我想,自己做投资和做资管的区别,也同理!

2018-5-29

【贪念】

日常生活中,被骗钱财都因为贪;资本市场中,被假公司骗,也是因为贪。投资就是寻找确定性。只要有贪念,看不懂的“发财机会”也都会往里冲。你冲进去了,人家确实发财了。

2018-6-1

【精神病院】

股市里充斥着非理性行为,依我看,股市就像精神病院——精神病人数量远远多于正常的工作人员数量。所以,股市里大部分现象都是常人难以理解的,对大部分个股的涨跌都应该抱着质疑态度去看。千万不要随波逐流,追涨杀跌,那样你和精神病患者就没两样了。个股的非理性可以维持几个月甚至几年,股价是否理性必须从基本面角度去理性判断。

2018-6-5

【巡航导弹】

昨晚在家看电影《红海行动》,拍得非常赞,场面宏大,制作精良,感觉中国人能做出这样的片子确实了不起,水平直逼好莱坞。影片里面使用的武器很多,印象最深的是巡航导弹——可以动态调整姿势,锁定目标,精准打击。其实,投资这事也异曲同工。我经常想,自己的投资手法和其他人有啥区别呢?一句话,就是寻找大机会,然后重仓之。过程和巡航导弹打击目标非常相似,首先是寻找大目标,其次是锁定目标、发射,第三是不断动态调姿实时锁定目标,第四是击中目标。这里的关键点是目标要大以及动态调姿。做一波大行情,如果没有巡航导弹的精神,目标经常会跟丟了,震荡几次,头寸全没,遗憾无穷。市场环境也是动态变化的,需要不断调整头寸(加仓、减仓或对冲),才能实现原定获利目标。

2018-6-10

【花市的启发】

刚才去逛花市,想去淘一株高高的老月季替换掉大门口不精神那株,可是,怎么也找不着,问了一个卖花老板,回答说:“月季已经过季,我们只卖当季的花!”其实,我心里早已有预感,就是想去碰碰运气。大众消费者买花卉植物,都是买当季的,花市老板为了迎合客户需求、利润最大化,基本也是只卖当季的,例如月季主要在花朵盛开的3至5月销售,价格是冬天的两三倍(我在冬天买过月季,光秃秃的没叶子的月季,几十元就可以买一株)。其实,股市里的周期股也是这个道理,行业日子特别好过、利润暴增时,投资(机)者往往趋之如骛,股价不断创出新高。然而,等行业冰冻期到来,股价往往会腰斩两三次。所以,炒周期股应该向花市老板学习,待花朵绽放时脱手。买入时机恰好相反,当行业遭遇寒冬就是入手的好时机。

2018-6-17

【草根调研】

农产品产量是影响价格的最重要因素。美国的农产品由于生产比较集中、统计制度比较完善,生产动态比较容易跟踪,看看USDA定期发布的报告就差不多。中国的农产品产量统计水份比较大,在期货交易中不具有实战意义,只能靠自己的草根调研,眼见为实。虽然是管中窥豹,但也可略见一斑,总比只看k线的键盘侠对背后的供需逻辑理解更深刻。如果遇到大行情,出来跑一两个月的调研也是值得的。

(梁瑞安,摄于甘肃)

扫码关注我们